Schutz vor Berufsunfähigkeit

Grenzgänger Berufsunfähigkeitsversicherung

Brauchen Grenzgänger eine Berufsunfähigkeitsversicherung?

Wer spricht denn gleich von Berufsunfähigkeit?

Wir zeigen dir auf, was es mit dem Thema bei dir als Grenzgänger auf sich hat und wie du dich optimal gegen die Folgen eines Arbeitskraftverlustes absicherst.

Berufsunfähigkeitsversicherung: Absicherung deiner wertvollsten Ressource – deiner Arbeitskraft

Gut beraten ist, wer das absichert, was ihm lieb und teuer ist.

Den neuen Sportwagen, den Hausrat oder die teure Sonnenbrille. Aber wie steht es eigentlich um die eigene Arbeitskraft?

Ist sie doch Motor unseres Lebenskonzeptes. Schnell kommen über ein Arbeitsleben hinweg weit über 1 Million Euro zusammen, die wir als Einkommen generieren.

Mindert sich nun aber auf halber Strecke unsere Arbeitskraft und damit die Fähigkeit, Geld zu verdienen, kommen zu der gesundheitlichen Thematik auch noch finanzielle Schwierigkeiten hinzu, die den Lebensplan durchkreuzen.

Aber als Grenzgänger bin ich besser abgesichert?

Ja: Bei Verlust deiner Arbeitskraft bist du als Grenzgänger in der Schweiz besser abgesichert als dies in Deutschland der Fall wäre.

Aber: Auch als Grenzgänger siehst du dich mit einem grundlegenden Risiko konfrontiert, solltest du aufgrund einer Krankheit deinem Beruf nicht mehr nachgehen können. Hier zeigen wir dir auf, was es als Grenzgänger unbedingt zu beachten gilt.

In klassischer Art und Weise:

Eine private Berufsunfähigkeitsversicherung ist der Königsweg, sich gegen das Risiko der Invalidität abzusichern bzw. die staatlichen Leistungen zu ergänzen.

Im Hinblick auf das deutsche Sozialsystem:

Für die Ausrichtung einer Invalidenrente bzw. Erwerbsminderungsrente gilt als Voraussetzung, generell die Fähigkeit zu verlieren, durch eine beliebige Arbeit Einkommen zu erzielen. Im Unterschied dazu richtet eine private Berufsunfähigkeitsversicherung bereits dann die vorher vertraglich festgelegte Rente aus, wenn man dauerhaft die Fähigkeit verliert, in seinem zuletzt ausgeübten Beruf tätig zu sein.

Wenn der Gesundheitszustand eines in der Schweiz Beschäftigten es nicht zulässt, den ursprünglichen Beruf langfristig weiterzuführen, und eine andere berufliche Tätigkeit (z. B. mittels Umschulung) grundsätzlich nicht oder nur mit Einkommenseinbußen von mehr als 20 % möglich ist, so richtet die AHV (Alters- und Hinterlassenenversicherung) gemäß der ersten Säule eine Invalidenrente aus.

Auch für dich als Grenzgänger ist die Berufsunfähigkeitsversicherung eine ideale Lösung, um hohen Einkommenseinbußen oder ungewollten Verweisungen auf weniger attraktive Arbeitstätigkeiten vorzubeugen. Wie sich eine Berufsunfähigkeit bei dir als Grenzgänger auswirkt und welche Punkte beachtet werden müssen, zeigen wir dir gerne in einer individuellen Beratung auf.

Profitiere durch unsere Zusammenarbeit mit ausgewählten Versicherern von zielgenauen Möglichkeiten, dich als Grenzgänger gegen das Risiko des Einkommensverlustes abzusichern. Zudem erwarten dich attraktive Angebote.

Wie wichtig ist die Absicherung der eigenen Arbeitskraft?

Jetzt vorsorgen!

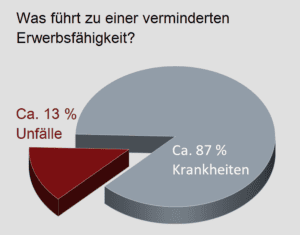

Der deutsche Verbraucherschutz selbst empfiehlt allen Berufsgruppen eine Absicherung der Arbeitskraft durch eine sogenannte Berufsunfähigkeitsversicherung und erachtet diese als absolut notwenigen Vorsorgeschritt für alle Erwerbstätigen.

Warum ist das so?

Verliert eine Person aufgrund einer Krankheit oder eines Unfalls dauerhaft die Fähigkeit zu arbeiten, droht der finanzielle Ruin, da die gesetzliche Erwerbsminderungsrente in Deutschland nur einen Bruchteil des bisherigen Einkommens ausmacht. Eine zusätzliche Absicherung ist somit unerlässlich.

Quelle: HORBACH Wirtschaftsberatung GmbH

Absicherung für dich als Grenzgänger

Wie sieht das Ganze aber nun für deutsche Grenzgänger in der Schweiz aus?

Die gesetzliche Absicherung bei Arbeits- oder Berufsunfähigkeit ist in der Schweiz deutlich besser. Verlierst du als Grenzgänger dauerhaft die Fähigkeit, erwerbstätig zu sein, giltst du in der Schweiz als invalide. Damit steht dir eine Invalidenrente aus der ersten Säule zu. Zusätzlich wird diese Rente durch Leistungen der Pensionskasse über den Arbeitgeber ergänzt. Bei einer Berufsunfähigkeit durch Unfall besteht zudem ein Leistungsanspruch aus der Unfallversicherung.

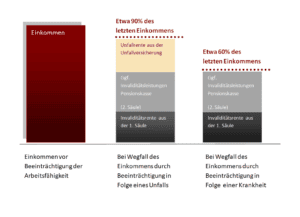

Reicht die Invalidenversicherung (Schweiz) zum Leben?

Eine Berufsunfähigkeit ist in 90 % der Fälle krankheitsbedingt. Als Grenzgänger würden dir im besten Fall etwa 60 % deines letzten Einkommens zur Verfügung stehen. Ein solcher Einkommensverlust kann deinen Lebensstandard und den deiner Familie erheblich beeinträchtigen.

Zusätzliche finanzielle Belastungen durch medizinische Maßnahmen oder den Umbau des Hauses können zu weitergehenden Problemen führen. Daher ist es für jeden Grenzgänger wichtig, sich zu diesem Risiko beraten zu lassen.

Quelle: Bundesamt für Sozialversicherungen BSV der Schweiz

Berufsunfähigkeitsversicherung für Grenzgänger: Frühzeitig absichern und Kosten sparen

Profitiere jetzt von einer maßgeschneiderten Absicherung

Wichtige Aspekte bei der Wahl der Berufsunfähigkeitsversicherung für Grenzgänger

Deine Vorteile. Deine Absicherung.

100 % der vereinbarten Rente bereits ab 50 % Berufsunfähigkeit.

Gut abgesichert: Sofortiger Schutz ab Antragseingang / Versicherungsbeginn.

Profitiere von unserer Zusammenarbeit mit erstklassigen, vorausgewählten Gesellschaften. In einem anonymisierten Verfahren ermitteln wir, bei welcher Gesellschaft die besten Annahmebedingungen für dich verfügbar sind.

Durch unsere Auswahl an Gesellschaften können wir dir das beste Preisleistungsverhältnis ermöglichen.