Mehr Netto vom Brutto

Hol dir einen Teil deiner Steuer vom Finanzamt zurück.

Säule 3a für Grenzgänger

Du möchtest wissen, wie du als Grenzgänger Vermögen für deine Altersvorsorge aufbauen kannst?

So nutzen Grenzgänger den Steuerbonus für eine attraktive private Vorsorge:

Mit der Säule 3a

Nutze deine Chance und mache weit über 25.000 Euro jährlich steuerlich geltend.

Auch für dich als Grenzgänger ist eine private Vorsorge wichtiger denn je.

Die von der Schweiz steuerlich geförderte und damit begehrte Möglichkeit der privaten Altersvorsorge (Säule 3) bleibt Grenzgängern jedoch verwehrt.

Wir zeigen dir attraktive Möglichkeiten auf, wie du dennoch in den Genuss eines profunden Steuerbonus kommst.

Nutze mit uns attraktive Modelle, speziell für Grenzgänger, um die drohende Rentenlücke zu schließen und um nebenbei noch großzügig Steuern zu sparen. Rechtzeitig für den Ruhestand vorsorgen zahlt sich aus. Vor allem mit staatlicher Förderung – auch und besonders als Grenzgänger.

Lass dich dazu unbedingt beraten.

Expertenberatung für deine optimale Altersvorsorge als Grenzgänger

Rentenlücke schließen: Schweizer Rentensystem, Säule 3a & Vorsorge für Grenzgänger

Individuelle Rentenlücke berechnen.

Unsere Experten berechnen deine persönliche Rentenlücke. Wir beziehen deine Rentenansprüche aus Deutschland und der Schweiz mit ein. Unverbindlich, kostenfrei und individuell.

Rentensystem in der Schweiz

Wir zeigen dir auf, wie das Rentensystem in der Schweiz funktioniert, welche Hürden es für dich als Grenzgänger bereithält und wie du dennoch attraktive staatliche Förderung für dich nutzen kannst.

Direktversicherung: Analog Säule 3a für Grenzgänger

Eine sehr zielgenaue Möglichkeit, auch als Grenzgänger eine Förderung abzurufen, ist die sogenannte "Direktversicherung". Profitiere von einem Steuerbonus, der sich jährlich mit mehreren Tausend Euro in barer Münze für dich auszahlt.

Basisrente für Grenzgänger.

Eine weitere Möglichkeit, deine Steuerlast zu senken und gleichzeitig dein Vermögen zu erhöhen, bietet dir als Grenzgänger die Basisrente. Besonders Besserverdiener kommen hier in den Genuss von hohen Steuerrückerstattungen. Wir beraten dich, welche Möglichkeit am besten zu deinen Zielen und Wünschen passt.

Steueroptimiertes Investmentdepot.

Nutze als Grenzgänger attraktive Optionen, um Vermögen fürs Alter aufzubauen. Eine besonders effiziente Methode ist die Investmentpolice. Sichere dir staatliche Zuschüsse und profitiere von geringerer Besteuerung in der Auszahlphase – viele Rentenzahlungen sind sogar steuerfrei. Lass dich von uns beraten!

Umfassende Beratung für Grenzgänger

Wir klären all deine Fragen zu Krankenversicherung, Altersvorsorge und Rente, damit du als Grenzgänger bestens abgesichert bist. Nutze finanzielle Vorteile, spare Geld und baue gezielt Vermögen für eine sichere Zukunft auf.

Individuelle Rentenlücke berechnen

Du fragst dich, wie hoch deine Rente später ausfällt und ob dir das Geld reichen wird, um deinen Lebensstandard zu halten?

Unsere Experten rechnen dir aus, ob und in welchem Umfang du eine Rentenlücke erwarten musst. Wir beziehen dabei deine persönliche Situation als Grenzgänger sowie deine Pensionsansprüche aus Deutschland und der Schweiz mit ein.

Und das Beste: Wir zeigen dir maßgeschneiderte Lösungen auf, die drohende Lücke zu schließen und dabei Geld vom Staat zu nutzen.

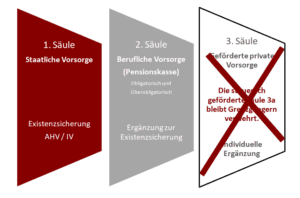

Das "3-Säulen-System" der Schweiz

Jetzt auch als Grenzgänger in den Genuss der Förderung kommen.

Während die erste Säule (staatliche Rente) und die zweite Säule (betriebliche Rente) allerdings nur etwa 60 % der gewohnten Einkünfte ausmachen, kommt der dritten Säule der privaten Vorsorge eine sehr wichtige Rolle zu. Sie sollte die drohenden Versorgungslücken von ca. 40 % im Alter schließen.

Wir berechnen deine tatsächlichen Rentenansprüche und beziehen deine Situation als Grenzgänger sowie deine persönlichen Lebensumstände mit ein.

Da die Ansprüche aus der ersten und zweiten Säule nur etwa 60 % ausmachen, ist die dritte Säule für das System unerlässlich und macht es erst richtig lukrativ.

Die private Vorsorge über die dritte Säule ist in der Schweiz eine beliebte Möglichkeit, Guthaben anzusparen, da sich der Schweizer Staat daran beteiligt. Die Sparer erhalten also ein Geldgeschenk in Form eines Steuerbonus.

Die Möglichkeit der privaten Vorsorge (dritte Säule) unterteilt sich in:

- eine gebundene Vorsorge (Säule 3a)

- eine freie Vorsorge (Säule 3b)

Während der steuerliche Bonus hinsichtlich der Säule 3a großzügiger ausfällt, das Sparen aber an gesetzliche Vorgaben gebunden ist, ist die Gestaltung der Säule 3b flexibler, aber auch die Steuervorteile sind hier beschränkt.

Doch was bedeutet das für dich als Grenzgänger?

Für alle, die in der Schweiz arbeiten, ihren Wohnsitz jedoch in Deutschland haben, besteht die rentable Möglichkeit, über die Säule 3a Vermögen zu bilden, nicht.

Wir zeigen dir in einem Beratungsgespräch Möglichkeiten auf, wie du dennoch in den Genuss eines Steuerbonus kommst, Vermögen aufbaust und Geld vom deutschen Finanzamt zurückerhältst.

Lass dich dazu von uns beraten.

Die Maßgabe des deutschen Alterseinkünftegesetzes (AltEinkG) sieht vor, dass der Besteuerungsanteil der Altersrenten in Deutschland stufenweise erhöht wird.

Das heißt, schon ab 2040 werden deine Renteneinkünfte aus der Schweiz zu 100 % besteuert.

Das bedeutet, deine Rente wird “nachgelagert” versteuert, ohne dass du in den Genuss eines “vorgelagerten” Steuerbonus gekommen bist.

Wirke deiner hohen Steuerlast jetzt entgegen und hole dir zur Abwechslung dein Geld vom Finanzamt zurück.

Quelle: Bundesamt für Sozialversicherungen BSV der Schweiz

Das Rentensystem der Schweiz basiert auf dem “3 Säulen Modell” Grenzgängern aus Deutschland bleibt die steuerlich attraktive 3. Säule jedoch verwert.

Die Grenzgänger-Direktversicherung

Jetzt jährlich Tausende von Euro an Steuerbonus sichern.

Damit auch Grenzgänger in der Ansparphase in den Genuss eines Steuerbonus kommen können, hat der Gesetzgeber 2007 eine Möglichkeit geschaffen: die Direktversicherung.

Diese Form der Altersvorsorge ist analog der Säule 3a in Deutschland steuerlich förderfähig.

Vertragspartner der Versicherung wird formal dein Arbeitgeber. Die tatsächlich versicherte Person bist jedoch du als Arbeitnehmer. Du zahlst auch die Beiträge.

Das kann sich finanziell sehr lohnen, denn du kannst auf diesem Wege bis zu 6.624 Euro im Jahr in dein Vermögen im Alter investieren und damit knapp 3.000 Euro an Steuern sparen. Jahr für Jahr.

Wie auch du diese attraktive Möglichkeit für dich nutzen und von den aktuell besten Konditionen profitieren kannst, zeigen wir dir gerne in einer individuellen Beratung.

Deine Vorteile

Genieße staatliche Förderung in Form von Steuerersparnissen, die du umgehend beim Finanzamt geltend machen kannst.

Wechselst du den Arbeitgeber, kann die Direktversicherung mit Zustimmung des Arbeitgebers weitergeführt bzw. mitgenommen werden.

Profitiere von der Sicherheit einer lebenslangen Rente oder einer Kapitalauszahlung.

Vermögensstrategie durch die clevere Kombination von renditestarken Anlagemöglichkeiten.

Solltest du vor Rentenbeginn sterben, wird das angesparte Kapital an deine Hinterbliebenen ausgezahlt.

Bei Arbeitslosigkeit kannst du die Versicherung privat weiterführen und sie sogar komplett beitragsfrei stellen. Der Vertrag ist in Deutschland Hartz IV geschützt.

Zu beachten:

Vertragspartner der Versicherung wird zwar dein Arbeitgeber, auf Grundlage einer entsprechenden Zweckbindungserklärung werden dir aber alle Rechte und Pflichten an dem Vertrag übertragen.

Du erhältst die Leistungen zum gewählten Datum, frühestens aber zum 62. Lebensjahr. Neben einer lebenslangen Rentenzahlung kannst du dich auch (bis 3 Monate vor Ablauf) für eine einmalige Kapitalabfindung entscheiden.

Die Basisrente für Grenzgänger

Ideale Alternative zur dritten Säule als Grenzgänger.

Jetzt Rente erhöhen und Steuern senken

Alternativ zur Direktversicherung für Grenzgänger hast du die Möglichkeit, auch über eine Basisrente (Rürup Rente) in den Genuss des Steuerbonus zu kommen.

Die Basisrente ist besonders für Besserverdiener lukrativ, da du bis zu ca. 23.000 Euro jährlich steuerlich geltend machen kannst.

Auch nach Beendigung der Grenzgängertätigkeit profitierst du weiterhin vom Steuervorteil, solange du in Deutschland rentenversicherungspflichtig beschäftigt bist.

Deine gezahlten Beiträge für die Basisrente kannst du in deiner Einkommensteuererklärung über die sogenannten Sonderausgaben geltend machen und damit dein zu versteuerndes Einkommen spürbar reduzieren.

Seit 2023 sind es 100 % deiner eingezahlten Beiträge, die du steuerlich geltend machen kannst.

Deine Vorteile:

Reduziere damit dein zu versteuerndes Einkommen. Mache deine Beiträge steuerlich geltend und das bis zu 25.000 Euro im Jahr.

Du bist Versicherungsnehmer. Dein Arbeitgeber bleibt bei diesem Konzept außen vor.

Bleibe flexibel: Beitragserhöhungen sind jederzeit möglich. Ebenso Reduzierung oder Freistellung.

Garantierte Leistungen: Die Rente wird bis zum Lebensende ausgerichtet.

Potenziere deine Renditechancen mit der cleveren Kombination leistungsstarker Anlagemöglichkeiten.

Steueroptimiertes Investmentdepot

Zusätzlich privat vorsorgen und deutlich Steuern im Rentenalter sparen.

Eine weitere äußerst effiziente Form, langfristig Vermögen aufzubauen, ist das Instrument der Investmentpolice.

Diese ist eine Rentenversicherung, die deine Beiträge je nach individuellem Wunsch vollständig in Fonds oder ETFs anlegt. Die Fondsauswahl ist identisch mit der des Investmentdepots und kann ebenso beliebig vom Anleger gewählt und gewichtet werden.

Eine Investmentpolice bietet jederzeit Zugriff auf das angesparte Kapital in Form von Entnahmen und Zuzahlungen und ist somit maximal flexibel.

Der elementare Vorteil liegt in der staatlichen Förderung, die sich durch eine im Vergleich zum klassischen Investmentdepot deutlich geringere Besteuerung in der Auszahlphase bemerkbar macht.

Eine Investmentpolice unterscheidet sich insofern von der „Säule 3a für Grenzgänger“, da diese nachgelagert besteuert wird.

Somit ist ein Großteil der Auszahlungen im Rentenalter steuerfrei.

Daher eignen sich Investmentpolicen exzellent als ergänzender Baustein, um langfristig und steuerbegünstigt zu investieren.

Lass dich jetzt von unseren Experten zur optimalen Anlagestrategie beraten.

Dein Schutz vor Steuererhöhungen.

Schaut man in den Koalitionsvertrag und damit auf das Programm unserer Regierung, so findet man auch das Vorhaben, Gewinne am Kapitalmarkt deutlich höher zu besteuern.

Geplant ist, die geringere, 2009 eingeführte Abgeltungssteuer (pauschal 25 % auf Kapitalerträge) durch die Einkommensteuer zu ersetzen.

Das heißt Kapitaleinkünfte werden dann wieder der Einkommensteuer unterworfen. Das trifft insbesondere Gutverdiener bzw. Steuerzahler mit einem hohen Steuersatz.

Gewinne werden dann fast doppelt so hoch besteuert, nimmt man einen individuellen Steuersatz von 43 % an.

Implementierte man aber seine Fonds in einer Police – also im Mantel einer Versicherung –, so käme man in den Bestandsschutz, und wäre von der höheren Besteuerung geschützt.

Deine Vorteile:

Individuelle Wahl von Fonds und ETFs.

Wähle zwischen einer lebenslangen Rente und einer einmaligen Kapitalauszahlung.

Fondspolicen sind von der aktuellen Niedrigzinsphase kaum betroffen und erwirtschaften bei guter Leistung sehr hohe Renditen.

Lass dich jetzt zur richtigen Fondsauswahl beraten und genieße den Vorteil des idealen Mixes aus Sicherheit und hohen Gewinnchancen.

Wir beraten dich zu einer optimalen Anlagestrategie.

Genieße 50 % Steuerfreiheit auf deinen Gesamtgewinn bei einer Kapitalauszahlung oder profitiere von sehr geringen Steuern bei Wahl einer lebenslangen Rente.

Tritt der Inflation entgegen und prosperiere deine Vermögenswerte mit sicheren und renditestarken Strategien am Kapitalmarkt.